سرمایهگذاری خطرپذیر یا جسورانه (Venture Capital) یا به اصطلاح VC، به نوعی از سرمایهگذاری گفته میشود که در آن سرمایهگذاران (افراد یا شرکتها) بر روی کسبوکارهای نوپایی (استارتآپی) سرمایهگذاری میکنند که پتانسیل رشد و بازدهی بسیار زیاد در مدت زمان کوتاهی را داشته باشند. هر چند احتمال رسیدن به چنین بازدهی، اندک بوده و بر همین اساس، واژگان «جسورانه» و «خطرپذیر» به این نوع سرمایهگذاری اطلاق میشوند. سرمایهگذاری خطرپذیر میتواند در مراحل چهارگانه اولیه رشد کسبوکار استارتآپی وارد شود (شکل ۱).

تاریخچه

VC پس از جنگ جهانی دوم به عنوان یک صنعت توسعه یافت. ژرژ دوریوت (Georges Doriot)، استاد مدرسه کسبوکار هاروارد که پدر سرمایهگذاری خطرپذیر نیز نامیده میشود، شرکت تحقیق و توسعه آمریکا (ARD) را در سال ۱۹۴۶ راه اندازی کرد و یک صندوق ۳.۵ میلیون دلاری برای سرمایهگذاری در شرکتهای تجاریساز فناوریهای توسعهیافته در طول جنگ جهانی دوم، بنیان گذاشت. در سال ۱۹۵۵،با عرضه عمومیِ اولین شرکتی که ARD روی آن سرمایهگذاری کرده بود، ۲۰۰ هزار دلار سرمایهگذاری در آن، به ۱.۸ میلیون دلار تبدیل شد.

چرا VC مهم است؟

یکی از اولین و افسانهایترین سرمایهگذاریهای خطرپذیر مربوط به تاسیس شرکت اینتل است. ۸ نفر از اعضای آزمایشگاه نیمهرسانای شاکلی، معروف به ۸ خائن، این شرکت را ترک کرده و ۱۰ سال بعد ۲ نفر از آنها (گوردون مورو، رابرت نویس)، با کمک سرمایهگذاری خطرپذیر آرتور راک، اینتل را بنیان نهادند.

فرآیند سرمایهگذاری خطرپذیر

پتانسیل بازدهی بالاتر از میانگین، سرمایهگذاری در کسبوکارهای نوپا (استارتآپها) را با وجود داشتن خطر، بسیار جذاب میکند. از این رو سرمایهگذاری خطرپذیر، یک سرمایهگذاری پرخطر-پربازده به حساب میآید. از طرفی برای شرکتهای جدیدی که سابقه عملیاتی محدودی (زیر دو سال) دارند، سرمایهگذاری خطرپذیر به یک منبع محبوب و حتی ضروری برای جمعآوری پول تبدیل میشود، به خصوص اگر دسترسی به بازارهای سرمایه، وامهای بانکی یا سایر ابزارهای مالی نداشته باشند.

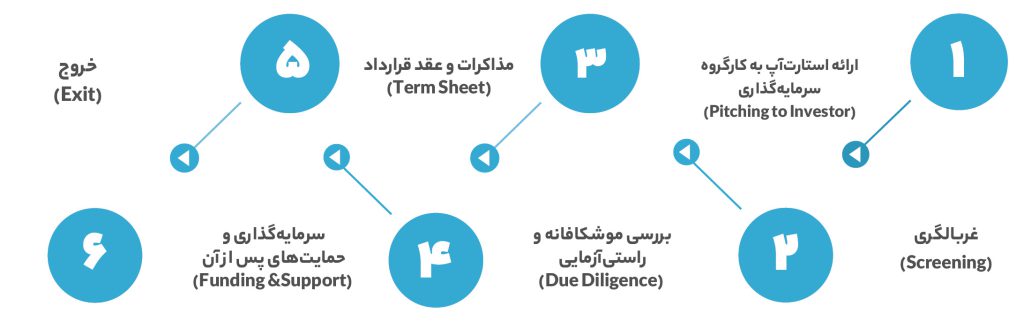

با این حال فرآیند تامین مالی VC، چندان ساده و سرراست نیست و ازمیان انبوه پیشنهاداتی که به واحدهای سرمایهگذاری ارائه میشود، تنها تعداد اندکی (حدود یک درصد) به مرحله نهایی یا قرارداد میرسند. به همین دلیل است که گاهی از این فرآیند با نام قیف VC یاد میکنند. به طور کلی، این قیف شامل ۶مرحله است که در زیر نمایش داده شدهاند.

سرمایهگذاران در ازای پذیرش این خطر از طریق سرمایهگذاری در شرکتهای جدید میتوانند حقوق صاحبان سهام و حق رای را به دست آورند. بنابراین، سرمایهگذاری خطرپذیر، به استارتآپها اجازه رشد داده و از طرفی به بنیانگذاران امکان تحقق چشمانداز را میدهد.

راهبردهای خروج

در حال حاضر بیش از ۱۱۰ هزار شرکت با پشتوانه سرمایهگذاری خطرپذیر در سراسر جهان وجود دارد. اگرچه اکثریت (۶۷٪) این شرکتها موفق به خروج یا صعود نمیشوند، اما موارد موفق، ارزش قابل توجهی برای سهامداران و سرمایهگذاران به ارمغان میآورند. فرآیندی که به سرمایهگذاران خطرپذیر امکان تحقق بازده میدهد، خروج (Exit) نامیده میشود. سرمایهگذاران خطرپذیر میتوانند در مراحل مختلف و با راهبردهای خروج متفاوت خارج شوند. تصمیم مناسب در مورد چگونگی و زمان خروج، تأثیر قابل توجهی بر بازگشت سرمایه دارد. مهمترین راهبردهای خروج در شکل مقابل معرفی شدهاند.با این حال فرآیند تامین مالی VC، چندان ساده و سرراست نیست و ازمیان انبوه پیشنهاداتی که به واحدهای سرمایهگذاری ارائه میشود، تنها تعداد اندکی (حدود یک درصد) به مرحله نهایی یا قرارداد میرسند. به همین دلیل است که گاهی از این فرآیند با نام قیف VC یاد میکنند. به طور کلی، این قیف شامل ۶مرحله است که در زیر نمایش داده شدهاند.

سرمایهگذاران در ازای پذیرش این خطر از طریق سرمایهگذاری در شرکتهای جدید میتوانند حقوق صاحبان سهام و حق رای را به دست آورند. بنابراین، سرمایهگذاری خطرپذیر، به استارتآپها اجازه رشد داده و از طرفی به بنیانگذاران امکان تحقق چشمانداز را میدهد.

- ادغام و تملک (M&A) که در ادغام، استارتآپ به شرکتهای قدیمیتر پیوسته و به شرکت جدیدی تبدیل میشود، اما در تملک توسط شرکت بزرگتری خریداری شده و با سهامداران جدید به کار خود ادامه میدهد.

- عرضه اولیه عمومی (IPO) که در آن، سهام استارتآپ در بورس عرضه اولیه میشود.

- بازخرید سهام که در آن، بنیانگذاران استارتآپ، سهام سرمایهگذاران خطرپذیر را میخرند.

یکی از اولین و افسانهایترین سرمایهگذاریهای خطرپذیر مربوط به تاسیس شرکت اینتل است. ۸ نفر از اعضای آزمایشگاه نیمهرسانای شاکلی، معروف به ۸ خائن، این شرکت را ترک کرده و ۱۰ سال بعد ۲ نفر از آنها (گوردون مورو، رابرت نویس)، با کمک سرمایهگذاری خطرپذیر آرتور راک، اینتل را بنیان نهادند.