[KTrafficClient] Something is wrong. Enable debug mode to see the reason.[KTrafficClient] Something is wrong. Enable debug mode to see the reason.

سرمایهگذاری خصوصی در جهان و ایران - اینوستک

پرش به محتوا

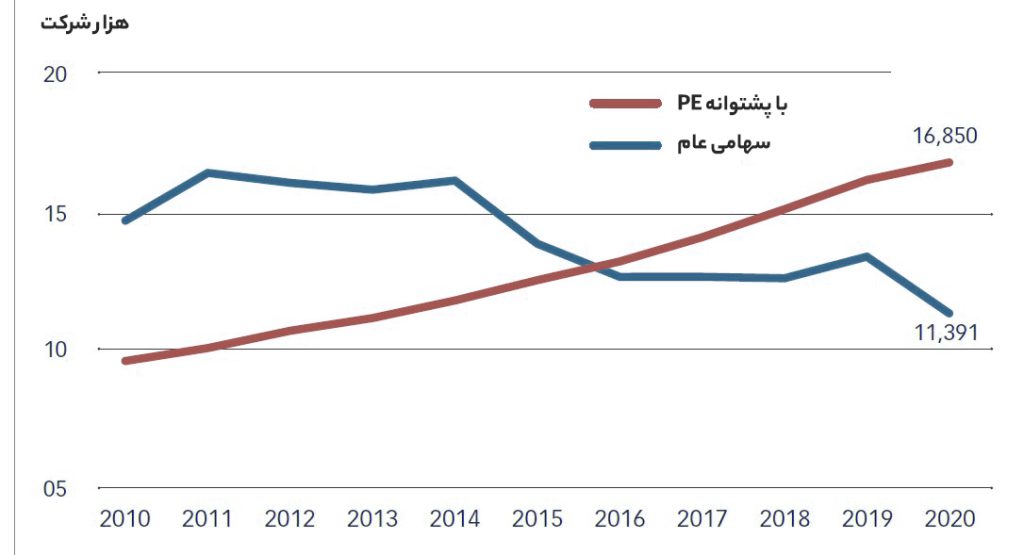

در حال حاضر، گستردهترین طیف فرصتهای سرمایهگذاری، برخلاف بازارهای عمومی، در بازارهای خصوصی است. در طول دهه منتهی به سال ۲۰۲۰، در آمریکای شمالی و اروپا، تعداد شرکتهای دولتی ۲.۲ درصد در سال کاهش یافته، در حالیکه تعداد شرکتهای خصوصی در هر سال ۵.۷ درصد افزایش یافتهاند (شکل ۳). از طرفی صندوقهای PE و VC به طور مداوم در مقایسه با بازارهای عمومی عملکرد بهتری داشتهاند (شکل ۴). تعداد شرکتهای سهامی عام ایالات متحده در ۲۵ سال گذشته حدود یک سوم کاهش یافته و گروه باقیمانده تحت سلطه تعداد انگشتشماری از شرکتهای بزرگ فناوری است که نفوذ نامتناسبی بر شاخصها دارند. این امر یافتن تنوع کافی در بازارهای عمومی را به طور فزایندهای دشوار میکند.

شکل ۳: مقایسه روند رشد تعداد شرکتهای سهامی خاص و عام

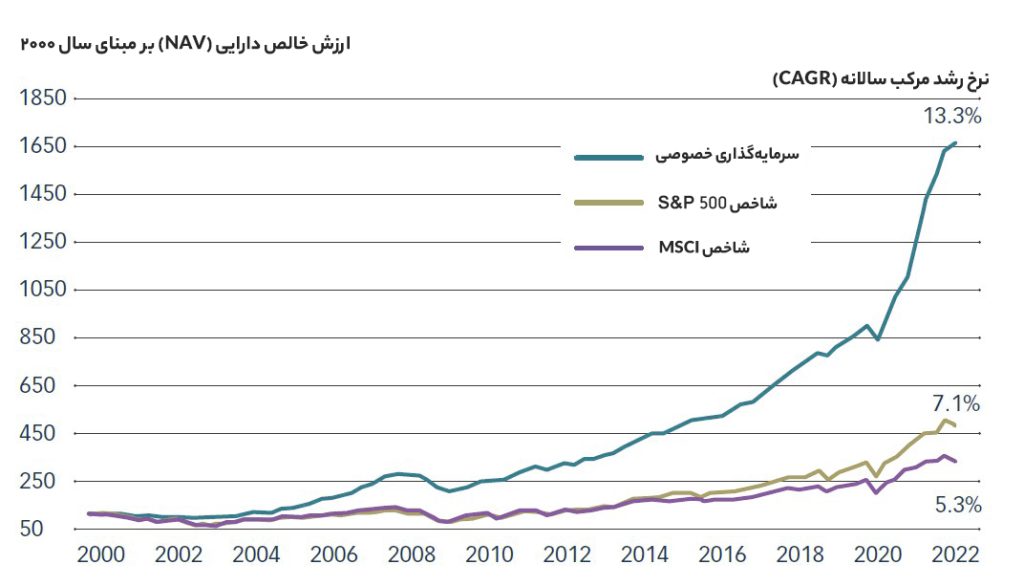

شکل ۴: مقایسه روندعملکرد بازارهای خصوصی و عمومی

در عین حال، بازار خصوصی همیشه نسبت به بازار عمومی بازدهی بیشتری داشته و به اقتصاد وسیع جهانی و کاملترین طیف طبقات دارایی دسترسی دارد. از این رو، بازارهای خصوصی همچنان نسبت به بازارهای عمومی در حال رشد هستند. خصوصیماندن به مدت طولانی، مزایای بالقوه زیادی برای شرکتها دارد؛ مثلا تمرکز بر روی خلق ارزش بلندمدت به جای ابتکارات کوتاهمدت. از طرفی بسیاری از سرمایهگذاران تمایل دارند با سرمایهگذاری مستقیم در قالب صندوقهای PE و با دستیابی به فناوریهای نوظهور یک مزیت تجاری راهبردی به دست آورند.

PE در سال ۲۰۲۲: یک طوفان واقعی یا از کاه کوه ساختن؟

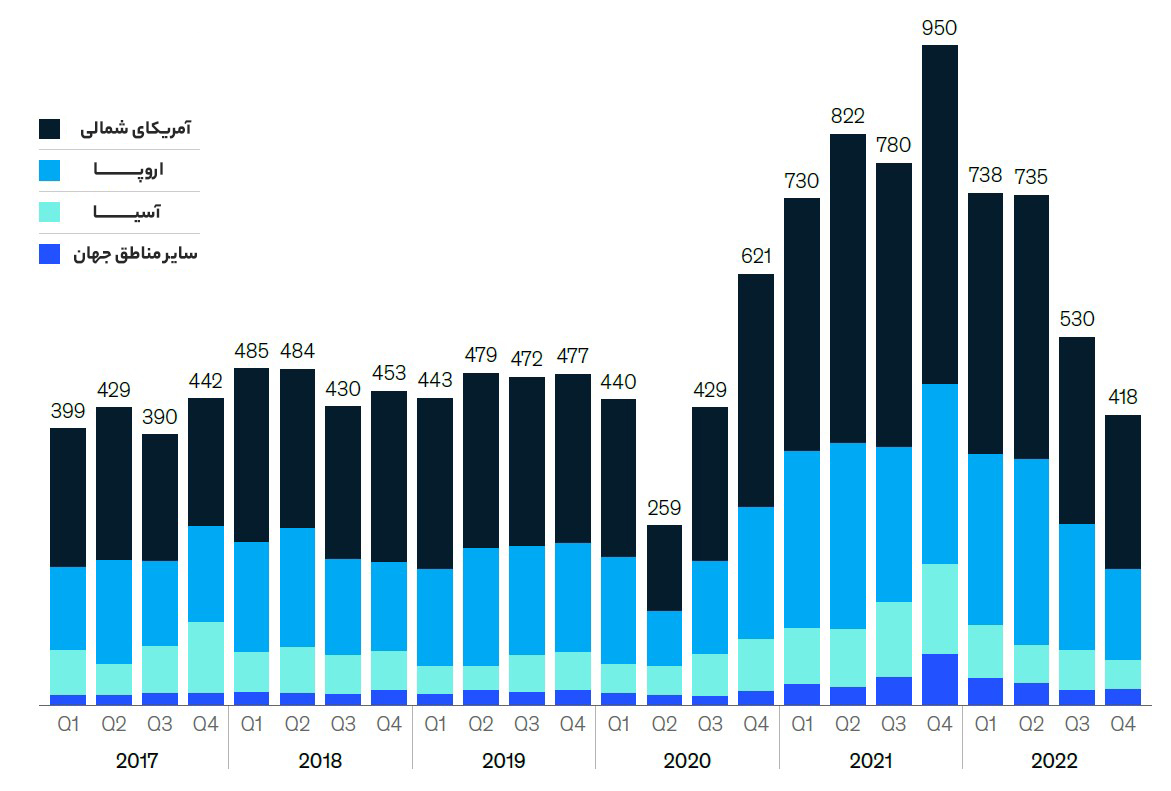

در شش ماه اول سال ۲۰۲۲، صنعت PE با وجود تورم مداوم، جنگ روسیه-اوکراین و تنشهای فزاینده آمریکا با چین، به روند صعودی خود از سال ۲۰۲۱ ادامه داد، اما در شش ماه دوم این روند نزولی شد (شکل ۵). تنها در نیمه دوم سال بود که بازارهای معاملات در نهایت تحت تأثیر فشارهای اقتصادی گستردهتر قرار گرفتند و حجم معاملات و خرید و فروش شروع به کاهش کرد. این تغییر ناگهانی نشان از پایان یک دوره صعودی داشت که از سال ۲۰۱۰ آغاز شده بود. در این دوره زمانی، صنعت از بحران مالی جهانی بیرون آمد و یک دوره ۱۲ ساله را با عملکرد خیره کننده ثبت کرد. با این حال، تأثیر ترکیب بیسابقه نیروهای کلان در این بازی را نمیتوان انکار کرد.

عوامل مختلفی در کاهش شتاب جذب سرمایه نقش داشتند. افزایش نااطمینانی اقتصاد کلان بر بازارهای مالی جهانی تأثیر گذاشت و جذب سرمایه را در اکثر بازارهای خصوصی از جمله PE کند کرد. در این محیط نامطمئن، سرمایهگذاران بازارهای خصوصی ترجیح میدهند راهبردهای کم ریسک را اتخاذ کنند. با همه این تفاسیر، اگرچه حجم معاملات سرمایهگذاری خصوصی در سال ۲۰۲۲ نسبت به سال ۲۰۲۱ کمتر بود، اما همچنان نسبت به قبل از شروع پاندمی یعنی سال ۲۰۱۹ میزان بیشتری داشت.

شکل ۵: حجم معاملات PE بر حسب میلیارد دلار در چارکهای سالهای ۲۰۱۷ تا ۲۰۲۲ در مناطق مختلف

چشمانداز PE در سال ۲۰۲۳

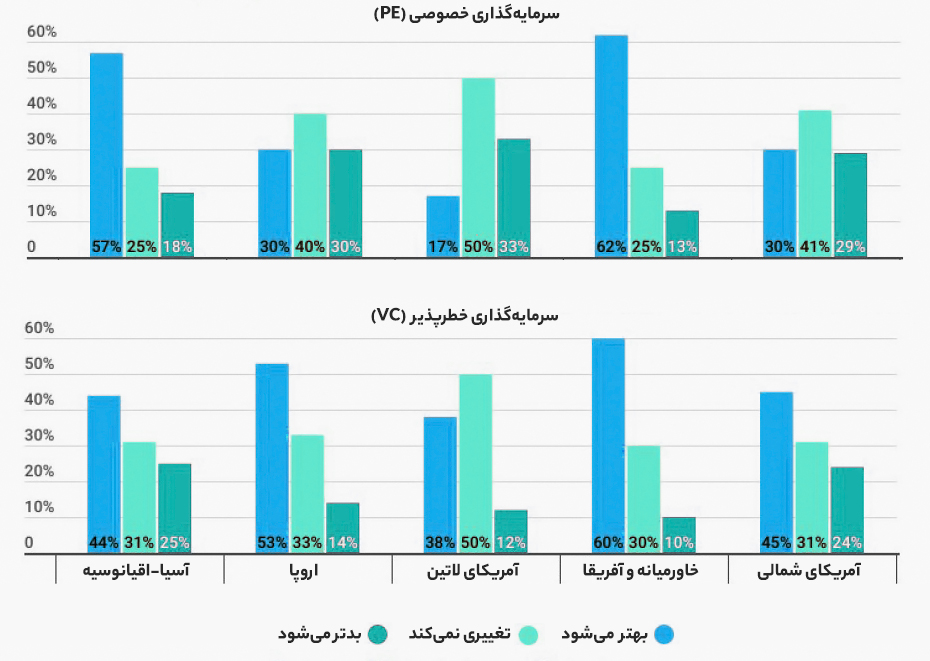

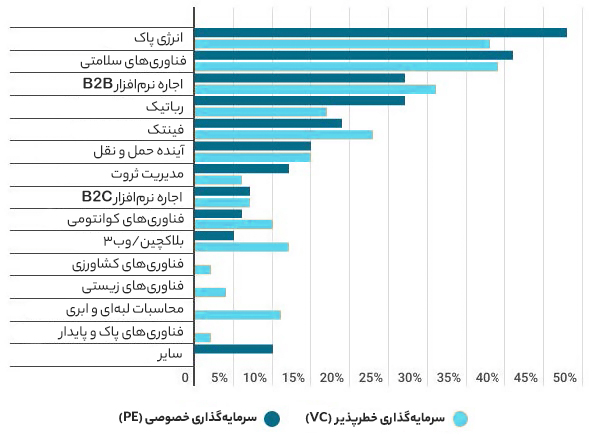

شکل ۶ پیشبینی میزان معاملات PE و VC را بر حسب مناطق جغرافیایی نشان میدهد. به نظر می رسد متخصصان PE در مقایسه با همتایان خود در VC خوشبینتر هستند. در حالی که اکثر متخصصان PE در منطقه آسیا و اقیانوسیه (APAC) و خاورمیانه و آفریقا معتقدند که فعالیت معاملات در سال ۲۰۲۳ بهبود خواهد یافت، همتایان آنها در آمریکای شمالی و اروپا پیشبینی میکنند که تغییر زیادی نسبت به سال گذشته رخ نخواهد داد. در مقابل، اکثر متخصصان VC معتقدند که فعالیت معاملات آنها بهبود خواهد یافت. شکل ۷ نیز داغترین حوزههای پیشبینیشده برای PE و VC در سال ۲۰۲۳ را نشان میدهد که طبق آن، انرژی پاک و فناوریهای حوزه سلامت، پیشرو هستند.

شکل ۶: مقایسه پیشبینی وضعیت PE و VC در سال ۲۰۲۳ توسط متخصصان مناطق مختلف جهان

PE در چارک اول سال ۲۰۲۳

شکل ۷: پیشبینی داغترین حوزههای PE و VC در سال ۲۰۲۳

آمار منتشرشده از اولین چارک (Q1) سال ۲۰۲۳ نشان میدهد که میزان معاملات PE در ماه مارس بیش از ۶۲ میلیارد دلار بوده که افزایش قابل توجهی نسبت به ژانویه (۱۱.۶ میلیارد دلار) و فوریه (۱۸.۵ میلیارد دلار) داشته است. معاملات متمرکز بر فناوری، ۵۰ درصد از کل فعالیت PE را از نظر ارزش در سه ماهه اول سال به خود اختصاص دادهاند. به دلایل بسیاری، PE امروزه برای مدیریت نوسانات نسبت به قبل مناسبتر است، زیرا شرکتها سرمایه بیشتری در اختیار دارند که انعطافپذیری آنها را برای افزودن کلاسهای دارایی جدید افزایش میدهد. از طرفی بادهای مخالف برای PE مهم بوده و فعالیت آن را با چالش مواجه میکنند، مثلاً بیثباتی در سیستم بانکی موجب نگرانی در مورد مدیریت ریسک و کاهش ارزش آفرینی و سرمایه گذاریهای فرصتطلبانه میشود.

صندوقهای PE در ایران

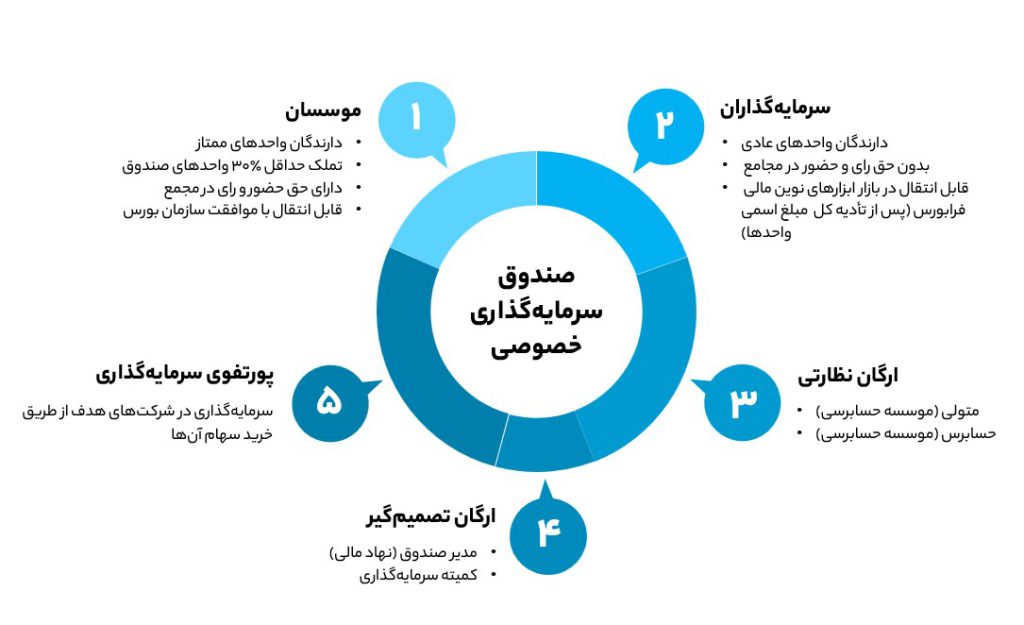

صنعت PE در ایران نوپا بوده و زمینهای کاملا بکر است. پیشینه صندوقهای PE در ایران به سال ۹۷ بازمیگردد، زمانی که برای اولین بار دستورالعمل تأسیس صندوقهای سرمایهگذاری خصوصی توسط سازمان بورس و اوراق بهاردار ابلاغ شد. بنابراین ﻣﻮﺿﻮع ﺻﻨﺪوقﻫﺎی ﺳﺮﻣﺎﯾﻪﮔﺬاری ﺧﺼﻮﺻﯽ، ﺑﻪ ﻋﻨﻮان ﺳﺎﺧﺘﺎری ﺗﻌﺮﯾﻒﺷﺪه در ﺑﺎزار ﺳﺮﻣﺎﯾه اﯾﺮان ﻣﻮﺿﻮﻋﯽ ﺟﺪﯾﺪ اﺳﺖ. در اﯾﺮان، چند صندوق تشکیل شده (جدول ۱) و تعدادی نیز در ﺣﺎل ﺗﺸﮑﯿﻞ هستند، اﻣﺎ ﺗﺠﺮﺑه ﻋﯿﻨﯽ ﻣﺪﯾﺮﯾﺖ و اداره ﻃﻮﻻﻧﯽﻣﺪت اﯾﻦ ﺻﻨﺪوقﻫﺎ وﺟﻮد ﻧﺪارد. شکل ۸، اجزای تعریفشده برای صندوقهای PE در ایران را نشان میدهد.

ساختار شریک مدیریتی وشریک با مسئولیت محدود که سهامداران را از مدیریت جدا می کند، در قانون تجارت ایران وجود نداشت و هر کس که بیشترین درصد منابع مالی شرکت را تامین میکرد، بیشترین حق رأی و اعضای هیأت مدیره را داشت؛ درنتیجه مدیریت هم به نوعی در دست او بود. در دستورالعمل سازمان بورس در مورد صندوقهای خصوصی سعی شده تا حد زیادی جدایی مدیریت از سرمایهگذاران انجام شود.

در ﻣﻘﺮرات اﯾﺮان ﺻﻨﺪوقﻫﺎی ﺳﺮﻣﺎﯾﻪﮔﺬاری ﺧﺼﻮﺻﯽ ﻋﻤﺮ ﻣﺤﺪودی دارﻧﺪ و ﻋﻤﺮ ﺑﺴﯿﺎری از آنها ﻗﺎﺑﻞ ﺗﻤﺪﯾﺪ اﺳﺖ. ﺻﻨﺪوقﻫﺎ ﺑﺎﯾﺪ ﺳﺮﻣﺎﯾﻪ ﺟﺬب ﮐﻨﻨﺪ، ﻓﺮﺻﺖﻫﺎ را ﻓﯿﻠﺘﺮ ﮐﻨﻨﺪ، ﻣﺬاﮐﺮه ﮐﻨﻨﺪ و ﺑﺘﻮاﻧﻨﺪ از ﭘﺮوژهﻫﺎ ﺧﺎرج ﺷﻮﻧﺪ.

جدول ۱: اطلاعات صندوقهای PE ثبتشده در ایران

در پایان عمر صندوق سرمایهگذاری خصوصی در ایران، اگر سرمایهگذاری به فروش نرسد، مقررات ایران راهکارهایی را پیشنهاد میکند: اول این که مدیر نسبت به تمدید عمر صندوق اقدام کند؛ تمدید عمر صندوق برای دوبار مجاز است. دوم اینکه مدیر به بهای تمامشده، سرمایهگذاری خود را در بازارهای ثانویه یا به مدیران و مؤسسان شرکتهای سرمایهپذیر بفروشد. در روش سوم مدیر میتواند با ساختاردهی مجدد، نسبت به انتقال داراییهای خود به صندوقی دیگر اقدام کند و چهارم آنکه مدیر صندوق نسبت به ادامۀ مدیریت سبد سرمایهگذاری اقدام نماید.

صندوق سرمایهگذاری خصوصی نهادی جدید در کشور است و جذب سرمایه گذار برای آن کار راحتی نیست. سرمایهگذاران خصوصی اطلاعات بسیار کمی از این صندوقها دارند و نمیدانند که ساختار آن به چه شکل است و اینکه سرمایهگذاری بلندمدت صورت میگیرد. سرمایهپذیرها هم سوالات بسیاری درباره این صندوقها دارند، اما باور ما بر این است که صندوق سرمایهگذاری خصوصی نهاد مناسبی است که در ایران هم زمینه جدی دارد و در بازار سرمایه شایع خواهد شد.